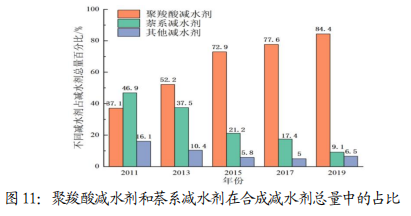

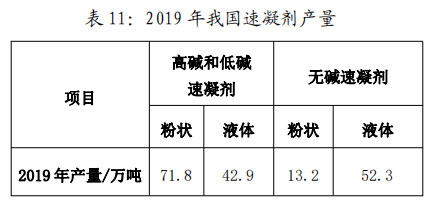

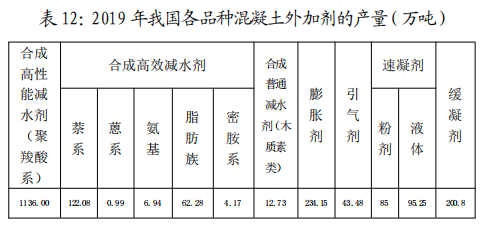

表10列出了中国建筑材料联合会混凝土外加剂分会在 2021 年最新一次调研统计的2003年—2019 年我国聚羧酸系高性能减水剂历年的产量。2019年我国聚羧酸系高性能减水剂产量为1136.0万吨,比2017年的 723.5万吨增长了 57%。图11为2011年—2019年聚羧酸系减水剂和萘系高效减水剂在合成减水剂总量中的占比情况。由图11可见,聚羧酸系减水剂与萘系减水剂的年产量之比从2011年的 0.8倍增加到2019年的9.3 倍,可见我国合成减水剂主流品种在最近的 10年发生了巨变,聚羧酸减水剂已然成为主流减水剂。速凝剂是喷射混凝土最关键的原材料。我国近期和未来一段时间内速凝剂需求量较大,主要原因是中西部、西南部地区山区工程中桥隧占比高,城市地铁和海底隧道建设量激增,砂浆装饰面、结构修补等工程也采用喷射混凝土施工。表 11 列出了中国建筑材料联合会混凝土外加剂分会在 2021 年最新一次调研统计 2019 年我国速凝剂的产量。注:根据 GB/T 35159—2017,高碱速凝剂碱含量(Na2O)约 20%,低碱速凝剂碱含量(Na2O)约 6%,无碱速凝剂碱含量(Na2O)≤1%。由表11可知,2019年全国速凝剂总产量为180.26万吨,其中粉状速凝剂 85.01 万吨,液体速凝剂95.25万吨,这些产量比2017年统计时的对应值55.26万吨和29.11万吨有大幅度增长,其中液体速凝剂的产量占比也由2017年的35%提高到2019年的53%。同时从表11中也可以看出,对控制混凝土碱-骨料反应效果较好的无碱速凝剂的占比只有 36%,所以无碱速凝剂的发展空间十分巨大。(1)上游——原材料企业一般为大型化工企业,包括石油化工和煤化工。以三代聚羧酸减水剂为例,其主要原材料是聚醚单体,代表企业包括科隆股份、奥克股份、皇马科技等。而聚醚单体的主要原材料是环氧乙烷,代表企业包括中国石油、中国石化、中国三江化工等。(2)中游——混凝土外加剂生产企业,代表公司主要包括苏博特、垒知集团以及红墙股份。该赛道企业数量众多。(3)下游——下游企业主要包括商品混凝土生产企业、建筑施工企业。前者代表公司包括中国建材、三圣股份、西部建设、深天地A、海南瑞泽等,后者代表公司中国建筑、中国交建、中国铁建、中国中铁等。5.4.1 外加剂产量持续快速增长,满足各类工程建设需求。近年来我国水泥混凝土行业快速发展,2021年全国累计生产水泥 23.78 亿吨,比 2018 年的22.36 亿吨同比增长 6.3%。2021 年规模以上混凝土与水泥制品工业企业商品混凝土产量创下历史新高,达 32.93 亿立方米,较 2020 年增加 4.5 亿立方米。与之相对应,混凝土外加剂行业也保持持续快速增长势头,满足了各类混凝土施工需求。表 12 列出了中国建筑材料联合会混凝土外加剂分会在2021年最新一次调研统计的2019年各品种混凝土外加剂产量。从表 12 可知,2019年我国混凝土外加剂总产量累计为 2003.89 万吨,比2015年(1380.36 万吨)和 2017年(1399.13 万吨)分别增长了45%和43%。按照当年销售均价折算,行业总产值为655.6亿元,比 2015年(552.1 亿元)和 2017年(478.6 亿元)分别增长了19%和 37%。